炒股就看金麒麟分析师研报,巨擘,专科,实时排列五捕鱼,全面,助您挖掘后劲主题契机!

着手:IPO日报

近日,浙江野风药业股份有限公司(下称“野风药业”)向深交所提交了招股说明书,公司拟在创业板上市。

回看野风药业的发展经由,据IPO日报获悉,野风药业曾于2014年1月在浙江省股权交易中心挂牌,2019年10月晦止挂牌。

2021年5月,野风药业细腻踏上创业板之旅。但在两轮问询后,野风药业在2022年6月主动裁撤上市央求。此番冲击创业板上市,乃是野风药业二度IPO。

这次IPO,野风药业拟召募资金4.89亿元,插足“年产600吨甲基多巴原料药及300吨甲基多巴中间体”技俩与“年产150千克醋酸卡泊芬净、150千克米卡芬净钠等八个产物”技俩。

大乐透历史同期第2023066期奖号分析:

皇冠信用盘源码如今公司“卷土重来”,此前存在的问题是否得以改善?公司事迹阐述又是如何?

着手:张力

事迹执续下滑

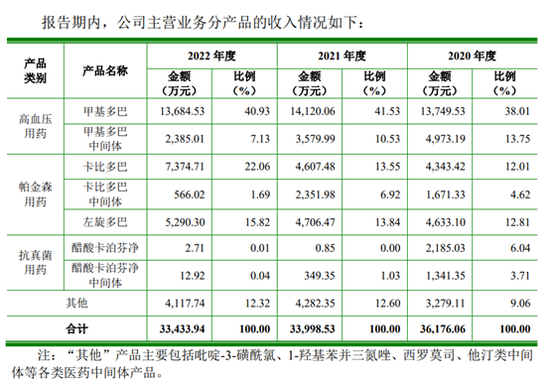

电竞比分据悉,野风药业的主营业务为脾气原料药及医药中间体的研发、坐蓐和销售。其主要产物包括甲基多巴、卡比多巴、左旋多巴和醋酸卡泊芬净等脾气原料药相当中间体,卑劣制剂触及抗高血压药尤其是妊娠高血压及肾性高血压药物、抗帕金森病药、抗真菌药等。

2019年度至2021年度,公司甲基多巴原料药的阛阓份额永诀为 42.39%、41.24%、43.42%,公司甲基多巴原料药的阛阓占有率位居公共第一。

从举座事迹阐述来看,野风药业的成长性并不乐不雅。

皇冠客服飞机:@seo3687招股书清晰,2020年至2022年(下称“敷陈期”),野风药业达成的营收永诀为3.62亿元、3.40亿元和3.36亿元,净利润8646.7万元、6564.2万元和6511.8万元,呈现双双下滑的趋势。

从产物种类来看,公司收入主要来炫耀血压用药甲基多巴及中间体,近三年的收入占比约50%傍边。而公司收入下滑主如果因为抗真菌用药的收入大幅下落,从2020年的3526.38万元下落至2022年的15.63万元。

此外,受新产物开导成果、环保审批、药政审批、卑劣制剂企业阛阓施行等多种成分影响,原料药坐蓐企业的销售增长一般需要一定技术的前期铺垫,天然公司还是储备了较多的新产物,但刻下收入的主要着手依然为多巴系列产物,且公司的末端阛阓主要麇集于外洋地区。

也即是说,天然公司在公共阛阓上是著名的多巴系列原料药供应商,可是其在该阛阓上似乎增长乏力,畴昔的事迹增长主要依赖于新产物。

同期,抗真菌药物的毛利率变化也最大,从2020年的61.5%下落至2022年的10.69%。

对此,野风药业诠释称,主如果因为2020年向杭州中好意思华东制药有限公司销售了一批较大金额的醋酸卡泊芬净供其进行药剂研发和考证,使得公司畴昔营业收入相对较高。后续两年中好意思华东的醋酸卡泊芬净产物阛阓尚未掀开,未有新的采购需求。

也因如斯,敷陈期内,野风药业的玄虚毛利率也呈现下落趋势,永诀为38.57%、32%、31.15%。除了事迹下滑,公司走漏的事迹数据与上次IPO走漏的也并不完竣一致。

上次IPO招股书清晰,2018年至2020年,野风药业达成营业收入2.83亿元、3.82亿元、3.62亿元,对应净利润永诀为3276.48万元、6554.69万元、8587.24万元。

而这次IPO招股书中,公司在2020年的收入为3.62亿元,净利润却是8646.7万元。

收入不异的情况下,公司净利润差了60万元傍边,产生差距的原因是什么?

荒谬的电费和蒸汽

这次IPO,野风药业拟召募资金4.89亿元,用于“年产600吨甲基多巴原料药及300吨甲基多巴中间体”技俩与“年产150千克醋酸卡泊芬净、150千克米卡芬净钠等八个产物”技俩。

和上次IPO比拟,公司的募资金额和投资技俩均发生了变化,不再将募投资金投向研发中心建筑技俩。

这是否意味着,公司畴昔的发展重心不再放在研发上头?

皇冠足球此外,野风药业部分产物的产能摆布率低,皇冠返水此番募资扩产后产能如何消化也激勉阛阓留情。

招股书清晰,敷陈期内,多巴系列原料药和醋酸卡泊芬净中间体的产能永诀为630吨、1500千克,并未发生变化。其中,多巴系列原料药的产能摆布率永诀为83.98%、94.63%、94.69%,醋酸卡泊芬净中间体的产能摆布率永诀为18.84%、10.10%、2.49%,产能摆布率较低且执续下滑。

皇冠体育hg86a

关联词在产能完竣莫得实足的情况,公司要将2.36亿元插足到 “年产150千克醋酸卡泊芬净、150千克米卡芬净钠等八个产物技俩”中。

野风药业在招股书中也坦言,醋酸卡泊芬净在得到上市批准后,天然多家制剂坐蓐商还是与公司洽谈了相助意向,但当今尚未产生较大销售,故无法保证畴昔新增醋酸卡泊芬净产能不错完竣被阛阓消化。

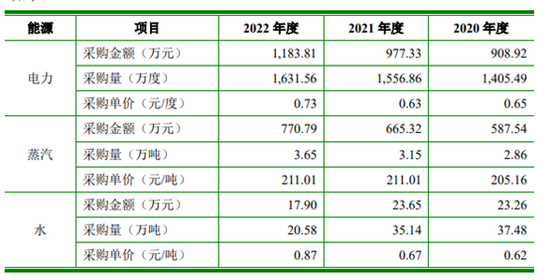

IPO日报发现,公司的电费和蒸汽费似乎存在荒谬。

东南亚菠菜某一场备受瞩目足球比赛中,XXX认为该队最佳球员,中,一次恶意直接红牌罚。决定引起广泛争议热议,许多媒体开始质疑是否公正。敷陈期内,公司收入执续下滑,各产物的产量举座来看走势沉静,但电力和蒸汽的采购量却执续增长。

具体来看,敷陈期内,公司对电力的采购量永诀为1405.49万度、1556.86万度、1631.56万度,2022年较2020年增长16.08%;对蒸汽的采购量永诀为2.86万吨、3.15万吨、3.65万吨,2022年较2020年增长28.07%。

为什么在产量未有增长的情况下,公司用电量和蒸汽采购量昭彰增长?这是否意味着,公司适度老本的智力较差?

敷陈期内,公司水的采购数目永诀为 37.48 万吨、35.14 万吨和 20.58 万吨呈现逐年下落趋势,主如果因为公司为赓续普及节能环保水平,选拔各样形式普及轮回水用量,裁汰水采购量所致。

累计分成1.47亿元

欢迎奖金在上次IPO时,因为公司实控东谈主曾触及P2P业务、与多个天然东谈主有过金额较大或交往常常、公司财务内控合规性存疑等问题,受到监管层的庸俗留情。这轻率亦然公司上次裁撤的原因之一。

如今公司卷土重来,上述问题是否得以改善?

抛弃招股说明书签署日,野风集团执有公司 46.53%股权,为公司控股激动。俞蘠通过野风集团、野风创投、野风控股转折适度公司统统 68.83%股权,系公司实质适度东谈主。

据悉,野风集团的创举东谈主为俞国生,与俞蘠系父子联系。俞蘠降生于1985年,于2010年加入野风集团担任公司董事职务,2015年驱动担任野风集团及野风药业的董事长。从过往资格来看,这位“富二代”在加入眷属企业之前就涉猎并试水了多个生意界限,如互联网金融界限、游戏界限等。

此前,公司曾向野风医疗器械、杭州标霸贸易有限公司拆出资金统统 1450万元,向俞国生、科冠团员物和森兰包装拆入资金。公司还存在通过供应商山东泓瑞相当实质适度的主体、通过子公司康吉尔通过森兰包装获取银行贷款的“转贷”事项。

对此,公司诠释称,公司通过供应商山东泓瑞相当实质适度方等获取银行贷款的作为,所以信得过的采购交易为基础,且结合 12 个月内银行贷款受托支付累计金额能够被有关采购累计金额所遮蔽 (畴昔公司向山东泓瑞相当适度方的采购金额为 10557.38 万元,能够遮蔽畴昔的转贷金额 6279.62 万元)。

自 2020 年下半年驱动,公司已完竣阻绝了“转贷”情况的发生。

与此同期,公司分成较为大方。

博彩平台盈利技巧敷陈期内,公司每年均进行分成,分成金额永诀为5000万元、7000万元、2700万元,累计分成金额达到1.47亿元。

火狐体育全站APP 炒股开户享福利,送投顾就业60天体验权,一双一指示就业! 新浪声明:此讯息系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或阐明其形容。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此讯息系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或阐明其形容。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 排列五捕鱼